产业格局深化 解读中国产业地产四大“帮派”

时间: 2015-09-10

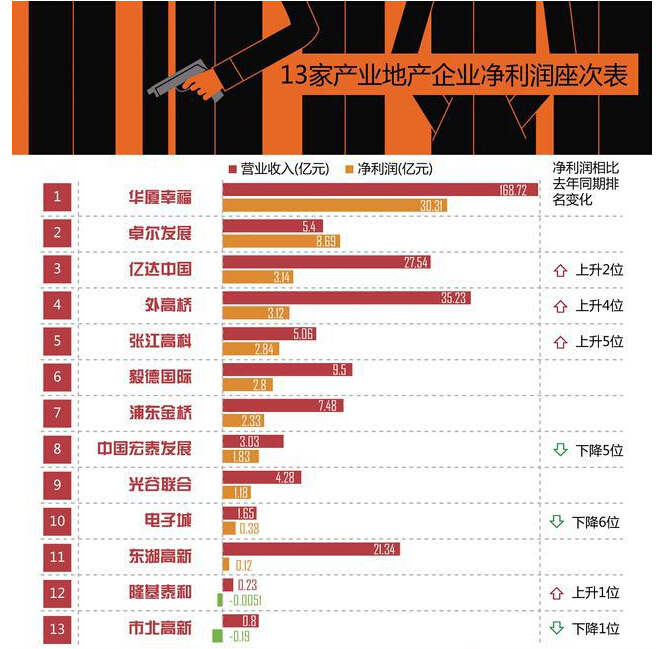

从8月20号开始,内地产业地产概念上市公司相继公布上半年业绩报告。从记者长期跟踪观察的产业地产上市公司表现来看,13家园区类上市公司中9家的营业收入出现不同程度下降,其中下降幅度最大的达到85%。

这13家产业地产上市公司包括在香港上市的中国宏泰发展、卓尔发展、五洲国际、光谷联合、亿达中国、毅德国际、隆基泰和,在内地上市的包括东湖高新、市北高新、浦东金桥、张江高科、电子城、华夏幸福。

从整体表现来看,华夏幸福依旧稳坐“领头羊”位置,报告期内,公司以168.72亿元营业收入和30.31亿元净利润成为“最赚钱的产业地产企业”。

随着产业结构继续深化,以及今年上半年以来国家区域化发展政策的进一步发酵,这13家产业地产企业从一定程度上出现了区域化的地域分类、两极化的业绩分类的特征。

一方面强者愈强,已经形成利益生态圈的传统产业地产强者继续因马太效应而上演赢家通吃,而弱者尚且处在园区招商、流失、再招商的怪圈中难以自拔,甚至对自己的模式都不能自圆其说。

另一方面,不同区域的产业地产企业逐渐显示出地域性的玩法,这种玩法植根于对不同区域条件、政策、市场甚至人性的理解,在此之上,地域特性深深影响了一批企业,并形成一定范围内“气味相投”的产业地产企业集群。

京津冀派:

营收最高相差737倍

今年4月《京津冀协同发展规划纲》出台,对于起家于固安的华夏幸福基业、龙河的中国宏泰发展以及主打白沟模式的隆基泰和而言,这无疑从政策层面给它们留足了施展拳脚的空间。而在这权力的游戏下,环北京区域的产业地产企业却正在上演一场“冰与火之歌”。

火的仍然是华夏幸福基业,在其中报成绩单中,华夏幸福营业收入高达168.72亿元,净利润30.31亿元,同比增长31.71%。在营收仅为万科同期收入1/3情况下,净利润紧追万科的48.5亿元,更以26%的ROE秒杀万科的5.41%。

相比之下,去年上市的宏泰发展却面临营收和毛利率的双降,降幅分别高达77.6%和86.3%。对此,宏泰发展称,净利下降的主要原因系地方政府土地出让面积减少所致。龙河新区今年上半年总土地出让金额为2430万元,同比下降97.70%,以龙河经济开发区“产业市镇”模式为背书的宏泰模式在和地方政府合作开发上受益于土地指标的“近水楼台”,却也同时经历着政府推迟土地出让计划而带来的副作用。

今年5月在香港主板上市的隆基泰和同样以尴尬的半年报示人,截至今年6月底,隆基泰和收益录得2287万元人民币,净利亏损51万元,相比华夏幸福营收不足后者的1/737。不过未来隆基泰和的发展潜力不容小觑,根据其财报所示,通过30年的发展,公司在当地已拥有1700万平方米的土地储备,与政府签订战略合作协议的总规划占地面积为5500万平方米,如果真如其所说,这个数字已经近乎华夏幸福912万平方米土地储备的一倍。

上海帮:产业运营暗度陈仓

曾经红极一时的中国产业地产发展最早最成熟的地区,从数字上看业绩表现却不尽如人意。在外高桥、市北高新、浦东金桥和张江高科组成的四大产业地产上海家族中,除了外高桥以上半年营业收入35.23亿元,同比增长38.87%的业绩一骑绝尘外,其他几家企业在营业收入上表现平平。

与此同时,张江高科上半年房地产业务(销售及租赁)实现收入2.77亿元,同比降低41.8%,其中房产销售同比减少89%;市北高新园区载体销售更是零入账。

不过这种销售收入的大幅下降,同时也意味着园区平台型业务正成为上海帮产业地产企业新的业绩增长点。

其中张江高科在上半年投资类收益高达4.94亿元,增幅达到137%。而园区平台型业务所提供的ROE显然高于传统开发业务,张江高科在销售业务减少一半以上的情况下依靠对园区企业的股权投资,实现了1.7倍的净利增长。

而市北高新在销售类业务零入账情况下加强园区增值服务提供,提高了园区的出租率与租赁收入,其出租业务增长达到108.7%。市北高新此前一直在打造“精品园区运营专家”的企业形象,关键点在于“一区一城”的建设和运营,“一区”是市北高新园区,位于上海闸北,今年